ALIQUOTE IMPOSTE

ALIQUOTE IMPOSTE

IMPOSTE E ACCISE

Le forniture di energia elettrica e del gas naturale sono soggette a due tipi di imposizione fiscale:

- L’Accisa: alla quale si aggiunge l’Addizionale regionale sul consumo per la sola fornitura di gas naturale. Introdotta dal Lgs. n. 504/1995 (Testo Unico sulle Accise – “T.U.A.”), rappresenta un’imposta indiretta che si applica ai consumatori di energia elettrica e gas in funzione della quantità di consumo di energia elettrica (espressa in kWh) o di gas naturale (espressa in Smc).

- L’IVA: che rappresenta l’imposta sul valore aggiunto. Introdotta con D.P.R n.633 del 26/10/1972, si applica al valore del servizio, ossia al costo totale della bolletta della luce e del gas, comprensiva di tutte le componenti (Accise ed eventuali Addizionali regionali incluse).

Entrambe le imposte variano in base alle quantità di consumo e alla tipologia di clienti.

AGEVOLAZIONI IVA

Sono previste agevolazioni IVA in base all’utilizzo dell’energia elettrica e/o gas naturale.

- L’Aliquota IVA è ridotta al 10%[*]:

Per la fornitura di gas naturale:

- per l’attività di imprese estrattive, agricole e manifatturiere comprese le imprese poligrafiche, editoriali e simili;

- per la fornitura di gas destinato ad essere immesso direttamente nelle tubazioni delle reti di distribuzione per essere successivamente erogato, ovvero destinato ad imprese che lo impiegano per la produzione di energia elettrica;

- per la fornitura di gas destinato alla combustione per usi civili limitatamente a 480 mc annui.

Per la fornitura di energia elettrica:

- per uso domestico, ovvero residenziale a favore di privati (abitazioni);

- per uso domestico nei casi di strutture residenziali/abitative (con presenza di un dormitorio) a carattere familiare o collettivo (caserme, scuole, asili, case di riposo, conventi, orfanotrofi, brefotrofi, carceri mandamentali, condomini esclusivamente residenziali);

- per l’attività delle imprese estrattive, agricole e manifatturiere comprese le imprese poligrafiche, editoriali e simili;

- per il funzionamento degli impianti irrigui, di sollevamento e di scolo delle acque, utilizzati dai consorzi di bonifica e di irrigazione;

- per la fornitura a clienti grossisti di cui al D.lgs. n. 79/99.

- b) E’ prevista la non applicazione dell’aliquota IVA (operazioni non imponibili e non soggette):

per entrambe le forniture

- ai consolati, rappresentanze diplomatiche, ambasciate, ONU, Comunità Europee, comandi militari (operazione non imponibile art. 72 DPR 633/72), previa presentazione di apposita dichiarazione rilasciata dalle autorità competenti;

- agli “esportatori abituali” (operazione non imponibile art. 8, comma 2, DPR 633/72), che dovranno trasmettere apposita dichiarazione di intento all’Agenzia delle Entrate, consultabile per il fornitore in apposita area del proprio cassetto fiscale, nel rispetto della normativa in vigore;

- ai soggetti passivi rivenditori (operazione soggetta al meccanismo del reverse charge ai sensi dell’art. 17, comma 6, lett. d quater, del DPR 633/72) per le cessioni di energia elettrica a un soggetto passivo-rivenditore cioè un soggetto passivo la cui principale attività in relazione all’acquisto di energia elettrica, di calore o di freddo, è costituita dalla rivendita di detti beni e il cui consumo personale di detti prodotti è trascurabile (art. 7bis, comma 3, lett. a, DPR 633/72).

REGIMI ACCISE

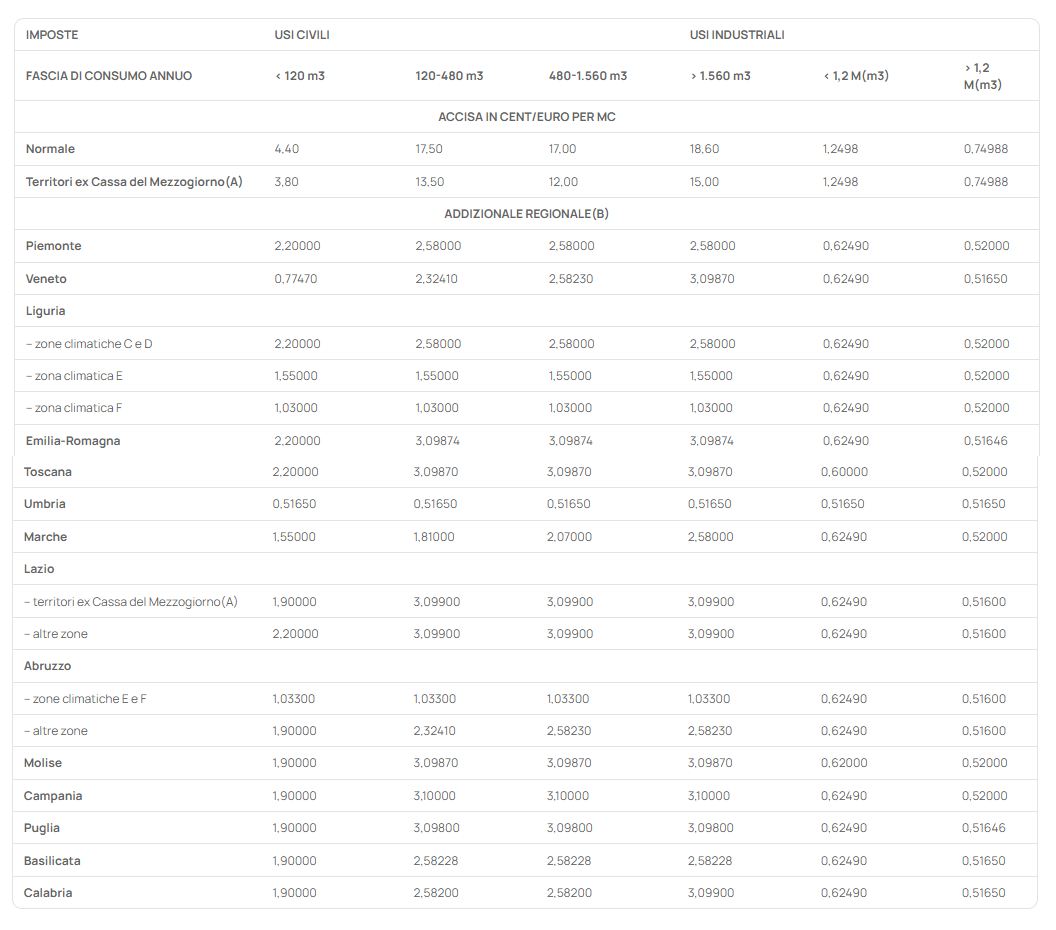

Fornitura di gas naturale

L’Art. 26 del T.U.A., integrato con l’Allegato I e la Tabella A, stabilisce le aliquote da applicare, le agevolazioni e le esenzioni sui consumi di gas naturale. Sono previsti specifici regimi per i consumi di gas naturale diversi

da quelli previsti per gli Usi Civili.

- Per gli usi industriali:

Per gli impieghi del gas naturale:

- destinato alla combustione, in tutte le attività industriali produttive di beni e servizi e nelle attività artigianali ed agricole

- nel settore alberghiero;

- nel settore della distribuzione commerciale;

- negli esercizi di ristorazione;

- negli impianti sportivi adibiti esclusivamente ad attività dilettantistiche e gestiti senza fini di lucro;

- nel teleriscaldamento alimentato da impianti di cogenerazione che abbiano le caratteristiche tecniche indicate nella lettera b) del comma 2 dell’articolo 11 della legge 9 gennaio 1991, n. 10, anche se riforniscono utenze civili;

- per la combustione nelle attività ricettive svolte da istituzioni finalizzate all’assistenza dei disabili, degli orfani, degli anziani e degli indigenti, anche quando non è previsto lo scopo di lucro

l’aliquota agevolata è dello 0,012498 €/mc, inferiore rispetto a quella applicati agili “usi civili”. Si applica solo presentando specifica richiesta mediante una dichiarazione Sostitutiva dell’Atto di notorietà con la quale il cliente specifica l’attività svolta per quel punto di fornitura.

I clienti che consumano annualmente più di 1.200.000 mc hanno diritto a una ulteriore riduzione del 40% sia dell’accisa che dell’addizionale regionale, di conseguenza l’aliquota di accisa scende allo 0,0074988 €/mc (se il cliente cambia fornitore in corso d’anno deve trasmettere al nuovo fornitore una dichiarazione sostitutiva dell’atto di notorietà con la quale comunica i consumi fino a quel momento fatturati dal precedente fornitore).

- b) Per gli usi autotrazione: Si considerano consumatori finali anche gli esercenti impianti di distribuzione stradale di gas naturale per autotrazione non dotati di apparecchiature di compressione per il riempimento di carri bombolai. L’aliquota di Accisa da applicare è 0,00331 €/mc, mentre non si applica l’addizionale Regionale e l’imposta sostitutiva. c) Per la produzione ed autoproduzione di energia elettrica:

Il gas naturale utilizzato per la produzione di energia elettrica ha diritto ad un’aliquota d’Accisa pari a 0,0004493 €/mc. In caso di autoproduzione di energia elettrica, le aliquote sono ridotte al 30% quale che sia il combustibile impiegato e non è sottoposta ad Addizionale Regionale ai sensi del D.L. 15 settembre 1990 n. 261 convertito dalla L. 12 novembre 1990 n. 331. Gli utenti rientranti in questa categoria devono presentare mensilmente al fornitore di Gas Naturale una specifica dichiarazione nella quale indicare i volumi utilizzati per la produzione di Energia Elettrica (Dichiarazione Sostitutiva dell’Atto di Notorietà).

- c) Altre riduzioni per i consumi di gas naturale impiegato:

- negli usi di cantiere, nei motori fissi e nelle operazioni di campo per la coltivazione di idrocarburi come previsto dal punto 10 della Tabella A del T.U.A., aliquota da applicare 0,01173 €/mc, mentre non si applica l’Addizionale Regionale e l’imposta sostitutiva (Dichiarazione Sostitutiva dell’Atto di Notorietà);

- dalle Forze armate nazionali per gli usi di riscaldamento come previsto dal punto 16 bis della Tabella A del T.U.A., aliquota da applicare 0,01166 €/mc, mentre non si applica l’Addizionale Regionale e l’imposta sostitutiva (Dichiarazione Sostitutiva dell’Atto di Notorietà).

Consumi gas esenti da Accisa

Ai sensi dell’Art. 17, comma 1, e della Tabella A del T.U.A., i prodotti soggetti ad Accisa sono esenti dal pagamento della stessa quando sono destinati:

- ad essere forniti nel quadro di relazioni diplomatiche o consolari, ad organizzazioni internazionali riconosciute ed ai membri di dette organizzazioni, nei limiti ed alle condizioni fissate dalle relative convenzioni o accordi;

- alle forze armate di qualsiasi Stato che sia parte contraente del Trattato del Nord Atlantico, per gli usi consentiti, con esclusione delle forze armate nazionali;

- nel quadro di un accordo stipulato con Paesi terzi o con organizzazioni internazionali che consenta per i medesimi prodotti anche l’esenzione dall’imposta sul valore aggiunto;

- alle Forze Armate Nazionali quando sia utilizzato come carburante per motori;

- impieghi diversi da carburante per motori o da combustibile per riscaldamento;

- impieghi come carburanti per la navigazione aerea diversa dall’aviazione privata da diporto e per i voli didattici;

- impieghi come carburanti per la navigazione nelle acque marine comunitarie, compresa la pesca, con esclusione delle imbarcazioni private da diporto, e impieghi come carburanti per la navigazione nelle acque interne, limitatamente al trasporto delle merci, e per il dragaggio di vie navigabili e porti;

- prosciugamento e sistemazione dei terreni allagati nelle zone colpite da alluvione;

- sollevamento delle acque allo scopo di agevolare la coltivazione dei fondi rustici sui terreni bonificati;

- produzione di magnesio da acqua di mare;

- prodotti energetici iniettati negli altiforni per la realizzazione dei processi produttivi;

- prodotti destinati a essere impiegati nell’ esportazione, vendita a clienti UE ed Extra UE. (Art. 1, comma 3, lettera a, del T.U.A).

Consumi gas esclusi da Accisa (totale o parziale)

Ai sensi dell’Art. 21, comma 13, del T.U.A., i prodotti soggetti ad Accisa sono esclusi dal pagamento della stessa quando sono destinati:

- ad essere utilizzati principalmente per la riduzione chimica e nei processi elettrolitici e metallurgici;

- impiegati nei processi mineralogici.

Per beneficiare di questa specifica agevolazione è necessaria una dichiarazione sostitutiva di atto notorio che attesti il reale utilizzo del Gas Naturale fornito indicando la tipologia di processo produttivo. Nel caso di esclusione parziale, inoltre, è necessaria:

- una relazione tecnica redatta da un architetto iscritto all’albo con la quale si attesti la percentuale di consumo a cui applicare le imposte o, in alternativa;

- la documentazione rilasciata dalla Dogana di competenza.

Ai sensi dell’Art. 22 del T.U.A. sono esclusi dal pagamento dell’accisa anche gli impieghi di prodotti energetici negli stabilimenti di produzione (c.d. “usi interni di raffineria”).

TABELLA RIEPILOGATIVA ACCISE SUL GAS

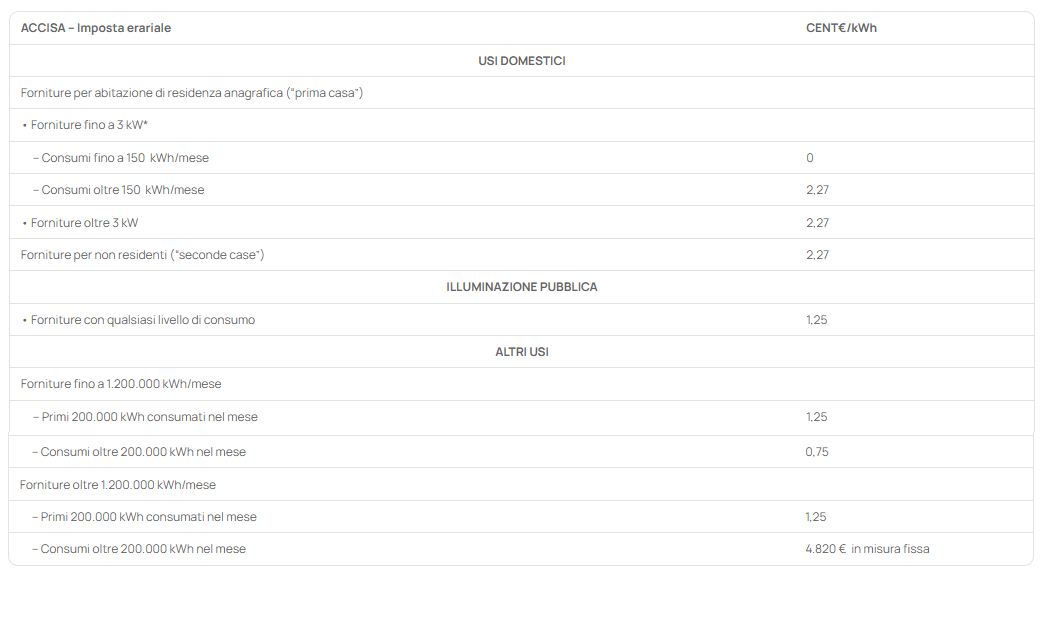

Fornitura di energia elettrica

Le aliquote sono differenziate a seconda del tipo di utilizzo: si distingue principalmente tra usi domestici e non domestici e per quantità di consumo:

Agevolazioni

Sono previste agevolazioni in base all’utilizzo dell’energia elettrica.

- E’ prevista l’esenzione da accisa per l’energia elettrica:

- utilizzata per per l’attività di produzione di elettricità e per mantenere la capacità di produrre elettricità;

- prodotta con impianti azionati da fonti rinnovabili ai sensi della normativa vigente in materia, con Potenza disponibile superiore a 20 kW, consumata dalle imprese di autoproduzione in locali e luoghi diversi dalle abitazioni;

- utilizzata per l’impianto e l’esercizio delle linee ferroviarie adibite al trasporto di merci e passeggeri;

- impiegata per l’impianto e l’esercizio delle linee di trasporto urbano ed interurbano;

- consumata per qualsiasi applicazione nelle abitazioni di residenza anagrafica degli utenti, con potenza impegnata fino a 3 kW, fino ad un consumo mensile di 150 kWh. Per i consumi superiori ai limiti di 150 kWh per le utenze fino a 1,5 kW e di 220 kWh per quelle oltre 1,5 e fino a 3 kW, si procede al recupero dell’Accisa secondo i criteri stabiliti nel capitolo I, punto 2, della deliberazione n. 15 del 14 dicembre 1993 del Comitato interministeriale dei prezzi;

- nel quadro di relazioni diplomatiche o consolari;

- ad organizzazioni internazionali riconosciute ed ai membri di dette organizzazioni, nei limiti ed alle condizioni fissate dalle relative convenzioni o accordi;

- alle Forze armate di qualsiasi Stato che sia parte contraente del Trattato del Nord Atlantico, per gli usi consentiti, con esclusione delle Forze armate nazionali;

- nel quadro di un accordo stipulato con Paesi terzi o con organizzazioni internazionali che consenta per i medesimi prodotti anche l’esenzione dall’imposta sul valore aggiunto.

- E’ prevista l’esclusione al pagamento di accisa quando si tratta di energia elettrica:

- impiegata per la realizzazione di prodotti sul cui costo finale, calcolato in media per unità, incida per oltre il 50 per cento;

- utilizzata principalmente per la riduzione chimica e nei processi elettrolitici e metallurgici;

- impiegata nei processi mineralogici.

Per beneficiare di questa specifica agevolazione è necessaria una dichiarazione sostitutiva di atto notorio che attesti il reale utilizzo dell’energia elettrica fornita e la documentazione rilasciata dalla Dogana di competenza.

[*] Ai sensi dell’articolo 2, comma 1, del decreto-legge 27 settembre 2021, n. 130 (DL Energia) e dei successivi interventi normativi del Governo, in via transitoria, a partire dalla competenza di ottobre 2021, per contenere il rialzo dei prezzi del gas naturale, l’aliquota IVA è stata ridotta al 5% per le forniture di gas metano destinato alla combustione per usi civili e industriali con riferimento ai consumi stimati o effettivi registrati nei relativi mesi di competenza.